Ипотечное жилищное кредитование в Россельхозбанке

Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

Участники зарплатного проекта/«надежные» клиенты1

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,40 % до 3 млн. ₽

- 8,20 % от 3 млн. ₽

- 8,15 % до 3 млн.

₽

₽ - 7,95 % от 3 млн. ₽

₽

₽Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты1

- 7,90 % до 3 млн. ₽

- 7,75 % от 3 млн. ₽

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

- 7,95 % до 3 млн. ₽

- 7,80 % от 3 млн. ₽

₽

₽Ипотека на строительство под залог недвижимости

Ипотека под строительство дома от «Росбанк Дом» может быть оформлена с привлечением созаемщиков – до 3-х человек. Они могут приходиться родственниками основному заемщику или не состоять в родственной связи с ним. Чтобы получить деньги на строительство дома, клиент банка в обязательном порядке должен предоставить документы, подтверждающие целевое использование средств.

Кто может взять кредит на строительство дома: перечень требований к заемщику

Получить кредит на постройку дома клиенты могут на лояльных условиях, например, без первоначального взноса. Заемщику достаточно иметь подтвержденный доход и соответствовать требованиям по возрасту, а именно – быть не моложе 20-ти и не старше 65 лет на дату полного погашения задолженности. Гражданство клиента не имеет значения.

Ипотека на строительство частного дома оформляется только при условии, что в залог предоставляется квартира.

Перед оформлением ипотеки на этапе строительства или на покупку готового жилья важно помнить, что имущество, передаваемое в залог, должно соответствовать следующим требованиям банка:

Квартира находится в здании, которое не подлежит сносу, реконструкции или капитальному ремонту. Обязательное условие ипотеки под строительство – наличие в жилье отдельной кухни и санузла.

Апартаменты представляют собой обособленное помещение, располагаются на надземных этажах и имеют подведенные центральные коммуникации. Особенности получения кредита на строительство жилья вы найдете в Общих условиях кредитования. Здесь же представлен полный перечень требований к апартаментам.

Узнайте больше у наших специалистов об условиях получения денег на строительство дома, особенностях оформления кредита без первоначального взноса под залог имеющейся недвижимости.

Оформить ипотечный кредит на строительство дома, ипотека на дом

Условия получения кредита на строительство дома

Клиенты, собирающиеся обратиться к услуге, должны знать, что:

- кредитование строительства дома в ДельтаКредит осуществляется под залог имеющейся недвижимости (квартиры)

- земля при оформлении ипотеки на строительство частного дома не должна находиться в природоохранной зоне или быть предоставлена в аренду. Обязательное предназначение участка – для индивидуального пользования

- чтобы взять кредит в Банке на строительство дома, понадобятся документы, перечень которых представлен ниже

Построить собственный дом, в котором все будет соответствовать представлениям об идеальном жилье – мечта многих. Однако современные реалии таковы, что решить эту задачу чрезвычайно сложно, а многим и не под силу с финансовой точки зрения. Тем не менее, безвыходных ситуаций не бывает, и Росбанк всегда готов прийти на помощь своим клиентам

Наша ипотечная программа позволит вам реализовать мечту о собственном доме быстро и экономично. Чем скорее вы решитесь обратиться к нам за ипотекой на строительство дома, тем выгоднее для вас будет сотрудничество. Ведь стоимость земли и недвижимости растет постоянно, и потерянное время – это упущенная выгода

Чем скорее вы решитесь обратиться к нам за ипотекой на строительство дома, тем выгоднее для вас будет сотрудничество. Ведь стоимость земли и недвижимости растет постоянно, и потерянное время – это упущенная выгода

Что нужно для оформления кредита на строительство жилья

Реализация ипотеки на строительство дома требует соблюдения ряда условий:

- оформление программы выполняется под залог недвижимости, имеющейся в собственности;

- отведенная под строительство земля не может быть предоставлена в аренду и не должна располагаться в природоохранной зоне;

- предоставление в Росбанк необходимой документации.

По любым вопросам относительно кредита на строительство загородного дома вы можете получить исчерпывающую консультацию у наших специалистов. Мы окажем вам любое содействие в выборе программ, оформлении документации или решении юридических вопросов, чтобы вы могли взять кредит на постройку дома без сомнений и страхов

Варианты ипотеки на строительство дома

Росбанк предоставляет в ипотечных программах максимально возможную свободу выбора опций. Не является исключением и кредит на строительство дома. По сути, в данном случае существует только два варианта: возведение дома своими силами и приобретение объекта на этапе строительства. Каждый из них имеет свои особенности и преимущества. Строительство жилья своими силами дает наибольшую свободу в выборе времени строительных работ, материалов и т.д.

Не является исключением и кредит на строительство дома. По сути, в данном случае существует только два варианта: возведение дома своими силами и приобретение объекта на этапе строительства. Каждый из них имеет свои особенности и преимущества. Строительство жилья своими силами дает наибольшую свободу в выборе времени строительных работ, материалов и т.д.

Однако такое решение подходит не всем. Когда необходимо экономить деньги и время, имеет смысл выбрать подходящий дом на стадии строительства. Это позволит избежать значительных временных и финансовых затрат на проектирование, строительные и отделочные работы. Все, что от вас потребуется, – это немного терпения, чтобы дождаться сдачи дома в эксплуатацию

Ипотека на строительство частного дома

Кредитные учреждения выдвигают строгие требования по таким договорам, прежде всего, к земельному участку, на котором намечено строительство. Он должен быть в частной собственности заемщика и иметь все коммуникации. Участок, как правило, оформляется в залог.

При одобрении заявки основное условие, чтобы взять ипотеку на строительство дома, – высокие доходы заемщика, который должен иметь постоянное место работы с высокой зарплатой. В некоторых случаях может потребоваться поручитель, который будет готов взять на себя финансовую ответственность в случае невыплаты долга заемщиком. Кроме того, практически невозможно получить кредит на строительство дома без первоначального взноса.

На сайте Выберу.ру вы найдете все актуальные предложения по ипотеке на строительство частного дома в банках.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство частного дома?

Да. Программы жилищного кредитования есть у многих российских банков. Их главное отличие от традиционных ипотечных программ – процентная ставка выше и первоначальный взнос крупнее.

Какие справки и документы потребуются?

Для получения одобрения ипотеки на ИЖС нужны:

- право собственности на землю, где будет производиться строительство дома;

- проект договора на строительство;

- договор на подведение коммуникаций к будущему жилью;

- смета на строительные работы, с указанием расходов на стройматериалы и подведение коммуникаций;

- разрешение на стройку.

Заемщик представляет кредитору документы, удостоверяющие личность, и источники дохода. Если клиент будет использовать какие-то субсидии от государства, потребуется подтвердить право на них.

Какие банки дают льготную ипотеку на строительство дома?

Самые популярные программы на строительство жилого дома предлагают Сбербанк, ВТБ, Райффайзенбанк, Дом. РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях. При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья.

РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях. При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья.

Взять кредит на строительство дома или покупку дачи в Банке ЗЕНИТ

Недвижимость за городом может иметь разное назначение: использоваться для постоянного проживания или только для летнего отдыха. В любом случае есть возможность приобрести такое жилье в кредит.

Кредит на покупку дачи

Для покупки готового жилья за городом можно воспользоваться программой ипотечного кредитования. Однако если стоимость недвижимости небольшая, целесообразно рассмотреть вариант с оформлением потребительского кредита.

Кредит на строительство частного дома

Возведение капитального здания требуется немалых затрат. И проще всего получить крупный кредит на строительство загородного дома, если есть возможность предоставить банку недвижимое или движимое имущество в качестве обеспечения исполнения обязательств по возврату долга.

В качестве залога по кредиту на строительство частного дома можно предоставить транспортное средство сопоставимой стоимости или недвижимое имущество – квартиру, комнату, апартаменты, таунхаус или дуплекс.

Важный нюанс: если оформляете кредит на строительство загородного дома под залог недвижимости, вам необязательно быть ее владельцем. Достаточно, чтобы собственник такой недвижимости согласился стать залогодателем и был готов предоставить обеспечение по кредиту. На практике заемщики чаще всего обращаются к родственникам, которые готовы помочь с оформлением крупного кредита на строительство частного дома.

Достаточно, чтобы собственник такой недвижимости согласился стать залогодателем и был готов предоставить обеспечение по кредиту. На практике заемщики чаще всего обращаются к родственникам, которые готовы помочь с оформлением крупного кредита на строительство частного дома.

Как оформить кредит на строительство загородного дома

Для оформления кредита потребуется стандартный пакет документов: удостоверяющие личность, подтверждающие занятость и регулярный доход. Важным требованием является наличие постоянной или временной регистрации заемщика в регионе, где работают офисы банка.

В случаях, когда предоставляется обеспечение по кредиту, на залоговое имущество также оформляются документы. Их перечень зависит от типа имущества. Например, если обеспечением выступает квартира, потребуется подтвердить право собственности на это жилье, оценить его рыночную стоимость.

Выбрать, какой вариант кредита на строительство частного дома подойдет именно вам, можно после консультации в банке. Наши специалисты помогут сделать предварительные расчеты по разным кредитным программам, подробно расскажут об условиях и необходимых документах.

Наши специалисты помогут сделать предварительные расчеты по разным кредитным программам, подробно расскажут об условиях и необходимых документах.

Поделиться с друзьями:

Дальневосточная ипотекаот 0,9 % Квартира или таунхаус Загородный дом или коттедж Другое ежемес. платежот 17 079 ₽ | до6 млн ₽ | от 15%от 750 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Дальневосточная ипотека ДОМ.РФ1,3 % Квартира Загородный дом или коттедж ежемес. платежот 17 752 ₽ | до6 млн ₽ | от 15%от 750 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. | |||

Сельская ипотекаот 2,7 % Квартира Загородный дом или коттедж Другое ежемес. платежот 20 238 ₽ | до5 млн ₽ | от 10%от 500 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Ипотечное жилищное кредитованиеот 7,35 % Квартира или таунхаус Загородный дом или коттедж Апартаменты Другое ежемес. платежот 29 866 ₽ | до60 млн ₽ | от 15%от 750 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Целевой ипотечный кредит9,1 % Квартира Апартаменты ежемес. | до10 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

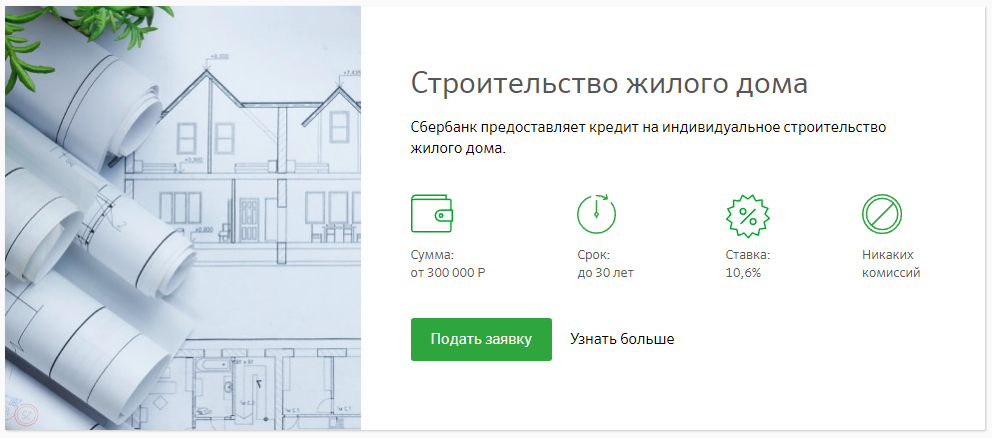

Строительство жилого дома9,2 % Загородный дом или коттедж ежемес. платежот 34 223 ₽ | от300 тыс. ₽ | от 25%от 1 250 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Ипотека на покупку жилого дома ДОМ.РФот 10,6 % Загородный дом или коттедж ежемес. платежот 37 691 ₽ | до30 млн ₽ | от 40%от 2 000 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Программы «на строительство частного дома» закончились. Все предложения ниже соответствуют параметрам фильтра, но НЕ являются | ||||||

Специальные предложенияот 0,1 % Квартира ежемес. платежот 15 782 ₽ | до12 млн ₽ | от 15%от 750 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Ипотека на новостройкиот 0,1 % Квартира Апартаменты ежемес. платежот 15 782 ₽ | от300 тыс. ₽ | от 15%от 750 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Вторичное жильеот 0,5 % Квартира Комната или доля ежемес. | до50 млн ₽ | от 10%от 500 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

на последнем месте

на последнем месте платежот 33 981 ₽

платежот 33 981 ₽ платежот 16 422 ₽

платежот 16 422 ₽Ипотека на строительство дома в 2021 от 0.1%, взять ипотеку на строительство частного дома

Кредит на строительство дома

Собственное жилье является хорошим вариантом приобретения недвижимости. Учитывая значительную трату финансовых средств многие люди готовы решить этот вопрос. Одним из выходов приобретения жилья в 2021 году является ипотека на строительство дома.

Ипотека под строительство дома: преимущества

Покупка собственного дома имеет ряд преимуществ перед приобретением квартиры:

- нет необходимости согласовывать личное время для отдыха с соседями;

- возможность спроектировать индивидуальную планировку;

- возможность распланировать территорию и завести приусадебное хозяйство.

Плюсов много, но очень важно подумать о финансовой части данного вопроса. Если необходимые денежные средства имеются, то вопрос снимается, в противном случае самым оптимальным решением является оформить ипотечный кредит на строительство жилья. Также возможна покупка стоящегося дома, что позволит снизить финансовые траты и оформить ипотеку на меньшую сумму.

Если необходимые денежные средства имеются, то вопрос снимается, в противном случае самым оптимальным решением является оформить ипотечный кредит на строительство жилья. Также возможна покупка стоящегося дома, что позволит снизить финансовые траты и оформить ипотеку на меньшую сумму.

Как оформить кредит на строительство жилья?

Сегодняшний рынок банковского кредитирования предлагает разные варианты. Заемные денежные средства на строительство недвижимости можно получить в банковских учреждениях России. Стоит помнить, что учитывается финансовое благосостояние клиента и возможность своевременно выплачивать денежные средства по ипотеке.

Кредит на строительство жилья может быть оформлен в таком виде:

- потребительский кредит типовой формы;

- обычная ипотека на строительство частного дома;

- оформление ипотечного кредитирования в форме заключения залоговых дополнительных соглашений на недвижимый объект;

- ипотечный кредит на частный дом с применением материнского капиталовложения.

Такие условия кредитирования являются выгодными для большинства людей, но лишь немногие банки России могут открыть ипотеку на постройку собственного дома.

Какие банковские учреждения оформляют ипотеку под строительство дома?

Сегодня ипотека под строительство дома оформляется в таких банковских учреждениях России:

- Сбербанк;

- ВТБ;

- Россельхозбанк и другие.

Выдаются денежные средства в русских рублях, евро и долларах. При выборе кредитора важно учитывать предлагаемые условия банка, а также выбрать ту валюту, в которой будут проведены денежные платежи по ипотеке. Также в обязательном порядке учитывается процентная ставка и первоначальный взнос и сроки договорного заключения.

Объяснениежилищных ссуд на строительство | Банковская ставка

Финансирование строительства дома требует ипотеки иного типа, чем когда вы покупаете новый или старый дом. Вот что вам нужно знать о ссуде на строительство.

Что такое строительный кредит?

Кредит на строительство дома — это краткосрочная ссуда с более высокой процентной ставкой, которая предоставляет средства, необходимые для строительства жилой недвижимости, — объясняет Джанет Босси, старший вице-президент OceanFirst Bank.

«Эти ссуды обычно рассчитаны на один год, в течение которого недвижимость должна быть построена и выдано свидетельство о заселении», — говорит Босси.

Строительный кредит может быть использован для покрытия стоимости земли, работы подрядчика, строительных материалов, разрешений и т. Д.

По словам Стива Камински, главы отдела жилищного кредитования TD Bank, важно обсудить эти вопросы с вашим кредитором, в частности, что будет включено в расчет стоимости кредита.

«Часто ссуды на строительство включают резерв на случай непредвиденных обстоятельств для покрытия непредвиденных расходов, которые могут возникнуть во время строительства, который также служит подушкой на случай, если заемщик решит провести какие-либо обновления после начала строительства», — говорит Камински.«Заемщик нередко хочет поднять свои столешницы или шкафы после того, как будет составлен план».

Хотя такие вещи, как мебель для дома, как правило, не покрываются в рамках ссуды на строительство, могут быть включены постоянные приспособления, такие как бытовая техника и ландшафтный дизайн.

Как работают ссуды на строительство?

Строительные ссуды обычно имеют переменную процентную ставку, которая, по словам Босси, меняется вместе с основной ставкой. Ставки по строительным кредитам обычно выше, чем по традиционным ставкам по ипотечным кредитам.При традиционной ипотеке ваш дом выступает в качестве залога, и если вы не погасите свои платежи, кредитор может конфисковать ваш дом. В случае ссуды на строительство жилья у кредитора нет такой возможности, поэтому они склонны рассматривать эти ссуды как более высокие риски.

Поскольку ссуды на строительство выдаются в столь короткие сроки и зависят от завершения проекта, вам необходимо предоставить кредитору график строительства, подробные планы и реалистичный бюджет.

После утверждения заемщик должен составить черновик или составить график, который соответствует этапам строительства проекта, и, как правило, ожидается, что он будет вносить только процентные платежи на этапе строительства.По словам Босси, в отличие от личных займов, по которым производится единовременная выплата, кредитор выплачивает деньги поэтапно по мере продвижения работы над новым домом. Заемщики обычно обязаны выплачивать проценты по любым средствам, привлеченным к настоящему моменту, до тех пор, пока строительство не будет завершено.

Заемщики обычно обязаны выплачивать проценты по любым средствам, привлеченным к настоящему моменту, до тех пор, пока строительство не будет завершено.

Пока дом строится, кредитор нанимает оценщика или инспектора для проверки дома на различных этапах строительства. В случае одобрения оценщиком кредитор производит дополнительные платежи подрядчику, известные как ничьи.

В зависимости от типа строительной ссуды заемщик может конвертировать строительную ссуду в традиционную ипотеку после того, как дом будет построен, или от него может потребоваться отдельная ипотека, предназначенная для погашения строительной ссуды.

Виды ссуд на строительство

Ссуды на постоянное строительство

Ссуды на строительство в постоянные предоставляют средства на строительство жилья, а также на постоянную ипотеку, объясняет Босси.

Другими словами, ссудой от строительства до постоянной вы занимаетесь деньгами, чтобы оплатить стоимость строительства дома, и как только дом будет построен и вы въедете в него, ссуда конвертируется в постоянную ипотеку.

Преимущество этого подхода заключается в том, что вам нужно оплатить только один набор закрывающих расходов, что снижает ваши общие сборы.

«Существует единовременное закрытие сделки, поэтому вы не платите двойную комиссию за расчет», — говорит Босси.

Как только это становится постоянной ипотечной ссудой — обычно со сроком ссуды от 15 до 30 лет — вы делаете платежи, покрывающие как проценты, так и основную сумму.В то время вы можете выбрать ипотеку с фиксированной или регулируемой ставкой.

Ссуда только на строительство

Ссуда только на строительство предоставляет средства, необходимые для завершения строительства объекта недвижимости, но заемщик несет ответственность либо за полную выплату ссуды при наступлении срока погашения (обычно один год или менее), либо за получение ипотеки для обеспечения постоянного финансирования, — говорит Босси.

Средства по этим строительным займам выплачиваются на основе процентной доли завершенного проекта, и заемщик несет ответственность только за выплату процентов по полученным деньгам.

Ставки по ссуде на строительство почти всегда привязаны к основной ставке плюс маржа. Кроме того, у них может быть более высокая ставка, чем у традиционных ипотечных кредитов. Ссуды только на строительство могут оказаться более дорогостоящими, если вам понадобится постоянная ипотека, потому что вы выполняете две отдельные транзакции и платите два набора комиссионных.

Еще одно соображение — ваше финансовое положение может ухудшиться в процессе строительства. Если вы потеряете работу или столкнетесь с другими трудностями, возможно, вы не сможете впоследствии получить ипотеку — и, возможно, не сможете переехать в свой новый дом.

Ссуда на ремонт

Если вы хотите модернизировать существующий дом, а не строить его, вы можете поискать ссуду на ремонт, которая бывает различных форм в зависимости от суммы денег, которую вы тратите на проект.

«Если домовладелец хочет потратить менее 20 000 долларов, он может рассмотреть возможность получения личной ссуды или использования кредитной карты для финансирования ремонта», — говорит Камински. «Для ремонта стоимостью от 25 000 долларов или около того может быть уместна ссуда под залог недвижимости или кредитная линия, если домовладелец накопил капитал в своем доме.HELOC, как правило, являются наиболее доступным способом занять большую сумму денег из-за их низких процентных ставок ».

«Для ремонта стоимостью от 25 000 долларов или около того может быть уместна ссуда под залог недвижимости или кредитная линия, если домовладелец накопил капитал в своем доме.HELOC, как правило, являются наиболее доступным способом занять большую сумму денег из-за их низких процентных ставок ».

Еще одним сильным вариантом в нынешней среде с низкими ставками по ипотеке является рефинансирование с выплатой наличных, при котором домовладелец берет новую ипотеку на более высокую сумму, чем его текущая ссуда, и получает это превышение единовременно. Камински отмечает, что это еще один эффективный и доступный способ использовать капитал вашего дома для улучшения вашей собственности.

При любом из этих вариантов кредитор, как правило, не требует раскрытия информации о том, как домовладелец будет использовать средства.Домовладелец управляет бюджетом, планом и выплатами.

Между тем, использование строительного кредита для финансирования ремонта — более тщательный процесс. В отличие от других форм финансирования, кредитор будет оценивать строителя, проверять бюджет и следить за графиком розыгрыша, а также в целом управлять процессом.

В отличие от других форм финансирования, кредитор будет оценивать строителя, проверять бюджет и следить за графиком розыгрыша, а также в целом управлять процессом.

Строительная ссуда собственнику-застройщику

Ссуда собственник-застройщик — это ссуды на строительство или только на строительство, в которых заемщик также выступает в качестве застройщика жилья.

Большинство кредиторов не позволяют заемщику выступать в роли застройщика из-за сложности строительства дома и опыта, необходимого для соблюдения строительных норм, говорит Босси. Кредиторы, которые это делают, обычно разрешают это только в том случае, если заемщик является лицензированным строителем по профессии.

Конечный заем

Конечный заем просто относится к ипотеке домовладельца после того, как недвижимость построена, объясняет Камински. Строительный кредит используется на этапе строительства и погашается после завершения строительства.Затем заемщик должен будет выплатить свою обычную ипотеку, также известную как конечный кредит.

«Не все кредиторы предлагают ссуду от строительства до постоянной, которая предполагает закрытие одной ссуды. Некоторым требуется повторное закрытие, чтобы перейти на постоянную ипотеку или конечную ссуду », — говорит Камински.

Факторы, которые следует учитывать при получении ссуды на строительство

Перед тем, как выбрать ссуду на строительство, поговорите со своим подрядчиком и обсудите график строительства дома, а также то, могут ли другие факторы замедлить выполнение работы, например, ненастная погода.Решите, хотите ли вы пройти процесс получения кредита один или два раза. Подумайте, насколько затраты на закрытие и другие сборы за получение более чем одной ссуды добавят проекту.

Получая ссуду на строительство, вы учитываете не только строительство дома; вам также необходимо приобрести землю и выяснить, как покрыть полную стоимость позже, возможно, с постоянной ипотечной ссудой, когда дом будет завершен. В этом случае может иметь смысл ссуда от строительства до постоянной, чтобы избежать многократных закрытий.

Однако, если у вас уже есть дом, вы можете использовать вырученные средства для выплаты ссуды. В этом случае лучше выбрать заем на строительство.

Как получить ссуду на строительство дома

На первый взгляд получение разрешения на получение ссуды на строительство похоже на процесс получения ипотеки. Однако у него есть еще несколько требований.

«Перед подачей заявки на ссуду на строительство заемщик должен встретиться с архитектором, составить планы и спецификации и заключить договор со строителем, отражающий общую стоимость строительства, чтобы можно было определить сумму ссуды», объясняет Босси.

Кредиторы проверяют историю занятости заемщиков, сбережения, стабильность доходов и способность погасить ссуду в дополнение к тщательному анализу планов и спецификаций. Также будет проведена оценка имущества, чтобы подтвердить стоимость залога, говорит Босси.

Для квалификации вам, вероятно, потребуется:

- Оценка от хорошего до отличного

- Стабильный доход

- Низкое отношение долга к доходу

- Первоначальный взнос в размере не менее 20 процентов

Как найти кредитора жилищного строительства ссуды

«Поскольку ссуды на строительство представляют собой более сложные операции, чем стандартная ипотека, лучше всего найти кредитора, который специализируется на кредитовании строительства и не является новичком в этом процессе», — говорит Босси.

Проверьте несколько кредиторов, чтобы получить подробную информацию об их конкретных программах и процедурах. Не забудьте сравнить ставки, сроки и требования по кредиту на строительство, чтобы убедиться, что вы получаете наилучшую сделку для вашей ситуации.

Если у вас возникли проблемы с поиском кредитора, готового работать с вами, обратите внимание на более мелкие региональные банки или кредитные союзы. Они могут быть более гибкими в своем андеррайтинге, если вы сможете показать, что вы хорошо рискуете, или, по крайней мере, у вас будет связь, к которой они могут вас порекомендовать.

Подробнее:

Как ссуды на строительство помогают финансировать дом вашей мечты

Для покупки дома вашей мечты может потребоваться ипотека. Но построить дом своей мечты? Что ж, для этого может потребоваться ипотека с изюминкой. А именно строительный кредит.

Что такое строительный кредит?

Строительные ссуды — это краткосрочные ипотечные ссуды с более высокой процентной ставкой, которые покрывают расходы на строительство или восстановление дома. Кредитор выплачивает ссуду на строительство подрядчику, а не заемщику, частями по мере достижения основных этапов строительства.После завершения строительства ссуды на строительство жилья либо конвертируются в постоянную ипотеку, либо выплачиваются полностью.

Кредитор выплачивает ссуду на строительство подрядчику, а не заемщику, частями по мере достижения основных этапов строительства.После завершения строительства ссуды на строительство жилья либо конвертируются в постоянную ипотеку, либо выплачиваются полностью.

Строительство — это ваш шанс получить в доме все, что вы хотите, но процесс получения строительного кредита может быть сложным. Узнайте, как работают различные типы и как выбрать кредитора, прежде чем приступить к работе.

Типы ссуд на строительство

Ссуды на строительство в постоянные

Ссуды на строительство в постоянные конвертируются в постоянную ипотеку после завершения строительства.Также известный как ссуды на строительство с единовременным закрытием, процентные ставки фиксируются при закрытии. Эти ссуды лучше всего подходят, если у вас есть простой план строительства и вы хотите получить предсказуемые процентные ставки.

Ссуды только на строительство

Ссуды на строительство, также известные как «ссуды на строительство с двумя закрытыми сторонами», должны быть погашены после завершения строительства. Ссуды требуют, чтобы заемщик прошел квалификацию, получил одобрение и несколько раз оплатил заключительные расходы. Ссуды только на строительство являются вариантом, если у вас есть большие денежные резервы или вы хотите найти постоянного кредитора на этапе строительства.

Ссуды требуют, чтобы заемщик прошел квалификацию, получил одобрение и несколько раз оплатил заключительные расходы. Ссуды только на строительство являются вариантом, если у вас есть большие денежные резервы или вы хотите найти постоянного кредитора на этапе строительства.

Ссуды на ремонтно-строительные работы

Ссуды на ремонтно-строительные работы включают стоимость капитального ремонта в ипотеку, а не финансируют после закрытия. Кредит основан на стоимости дома после ремонта и ремонта. Эти ссуды имеют смысл, если вы покупаете верхнюю одежду, но у вас нет денег на ремонт.

Что покрывает строительный кредит?

Каждый проект индивидуален, но, как правило, строительный кредит покрывает:

Резервы на непредвиденные обстоятельства (на случай, если стоимость проекта превышает предполагаемую).

Процентные резервы (если вы не хотите платить проценты во время строительства).

Как работают ссуды на строительство?

Ссуда на новое строительство

Когда вы занимаете деньги на строительство дома, нет залога для поддержки ссуды, как при традиционной ипотеке — по крайней мере, пока. Это заставляет кредиторов нервничать, поэтому вам придется преодолеть некоторые дополнительные трудности, прежде чем они раскроют наличные.Ожидайте тщательного изучения архитектурных планов и вашего строителя, а также ваших финансов.

Это заставляет кредиторов нервничать, поэтому вам придется преодолеть некоторые дополнительные трудности, прежде чем они раскроют наличные.Ожидайте тщательного изучения архитектурных планов и вашего строителя, а также ваших финансов.

«Ожидайте тщательной проверки архитектурных планов и вашего строителя, а также ваших финансов».

Выдача строительной ссуды также отличается от выплаты традиционной ссуды. Вместо перечисления единовременной суммы кредиторы выплачивают застройщику ссуды на строительство жилья в рассрочку, называемую «розыгрышем». Каждый розыгрыш совпадает с важным этапом проекта, таким как заливка фундамента, каркасные и отделочные работы.

Проверка обычно требуется перед тем, как каждый розыгрыш будет передан застройщику, и размер этой оплаты зависит от выполненной работы, как указано в отчете о проверке.

Ссуды на реконструкцию дома

Если дом вашей мечты нуждается в большом капитале, ссуда на реконструкцию позволит вам включить расходы на модернизацию и ремонт в постоянную ипотеку, говорит Шон Фарис, генеральный директор Land Gorilla, компании-разработчика программного обеспечения для строительных кредиторов. базируется в Сан-Луис-Обиспо, Калифорния.

базируется в Сан-Луис-Обиспо, Калифорния.

Как и в случае обычной строительной ссуды, сумма, которую вы можете занять для ремонта, зависит от оценки стоимости оценщика после завершения ремонта и модернизации. Кредитор все еще должен утвердить вашего подрядчика и планы ремонта, и он по-прежнему выплачивает деньги в рассрочку.

Преимущество финансирования крупного ремонта с помощью строительного кредита, а не личного кредита или кредитной линии, заключается в том, что вы, как правило, будете платить более низкую процентную ставку и иметь более длительный период погашения.

Подготовка к проверке застройщика

Ипотека обычно представляет собой сделку между кредитором и заемщиком, но ссуды на строительство добавляют к этой смеси третью сторону: застройщика. Все зависит от способности вашего подрядчика завершить строительные планы вовремя и в рамках бюджета, поэтому нанимайте с осторожностью.

«Проверьте рекомендации строителей и просмотрите другие выполненные ими работы. Убедитесь, что их планы и спецификации одобрены местными строительными властями, и они готовы приступить к реализации проекта», — говорит Фарис.

Убедитесь, что их планы и спецификации одобрены местными строительными властями, и они готовы приступить к реализации проекта», — говорит Фарис.

Кредитор может запросить историю работы вашего строителя и подтверждение страхования, чертежи, спецификации, список материалов, подробный бюджет и подписанный контракт на строительство, который включает даты начала и окончания.

Какой первоначальный взнос требуется для получения кредита на строительство?

Первоначальный взнос от 20% до 30% обычно требуется для нового строительства, но некоторые программы ссуды на ремонт могут допускать меньшую сумму. Например, программа FHA 203 (k) позволяет вносить первый взнос всего в 3 раза.5%.

Как получить строительную ссуду

Как и в случае со всеми ипотечными кредитами, минимальный кредитный рейтинг, максимальное отношение долга к доходу и первоначальный взнос, необходимые для строительной ссуды, будут варьироваться от кредитора к кредитору. В большинстве случаев эти требования основаны на сумме денег, которую вы взяли в долг.

Кредиторы рассмотрят ваш:

Отношение долга к доходу: Кредиторы обычно ожидают, что ваши долги составят не более 45% вашего дохода, и чем меньше, тем лучше.

Кредитный рейтинг: Большинство кредиторов строительной ссуды требуют кредитного рейтинга 680 или выше.

Первоначальный взнос. Первоначальный взнос от 20% до 30% обычно требуется для нового строительства, но некоторые программы ссуды на ремонт могут допускать меньшую сумму.

План погашения: ссудой, предназначенной только для строительства, кредитор может захотеть узнать, оплатите ли вы остаток наличными или рефинансируете, когда строительство будет завершено.

Как выбрать кредитора на строительство

Помните, что не каждый ипотечный кредитор предлагает строительный продукт, говорит Рэй Родригес, региональный менеджер по ипотечным продажам TD Bank в Нью-Йорке.Когда вы найдете несколько кредиторов, которые это сделают, сравните их ставки и условия. Он также рекомендует пройти предварительную квалификацию, прежде чем вы даже подумаете о чертежах.

Он также рекомендует пройти предварительную квалификацию, прежде чем вы даже подумаете о чертежах.

«Пройдите предварительную квалификацию, прежде чем вы даже подумаете о чертежах».

«Последнее, что вы хотите сделать, — это потратить много денег на планы и спецификации только для того, чтобы узнать, что вы не можете получить ссуду из-за вашего кредитного рейтинга», — говорит Родригес.

Кредитный андеррайтинг для строительной ссуды, как правило, такой же, как и для традиционной ипотеки, по словам Родригеса, хотя «закрытие может занять немного больше времени, потому что у вас задействовано несколько сторон, и вы субъективно андеррайтинг на основе будущей стоимости.«

Строительство дома занимает много времени, и в этом процессе много движущихся частей, поэтому вы должны тщательно выбирать финансирование.

« Некоторые кредиторы отлично справляются с управлением ожиданиями заемщиков и строителей », — говорит Фарис. рекомендует поискать опытного строительного кредитора, который проведет вас через процесс с минимальным разочарованием.

Какой первоначальный взнос требуется для получения строительного кредита?

Для нового строительства обычно требуется первоначальный взнос от 20% до 30%. заем.Требования к ссуде на строительство более жесткие, потому что нет залога для поддержки ссуды, как это было бы с традиционной ипотекой.

Каковы требования для получения строительной ссуды?

Хотя требования различаются в зависимости от кредитора, кредиторы по ссуде на строительство могут потребовать кредитный рейтинг 680 или выше, первоначальный взнос в размере до 30% и общую сумму долга не более 45% от вашего дохода.

Трудно получить строительный кредит?

Получить ссуду на строительство сложнее, чем получить обычную закладную на покупку.Кредиторы считают эти ссуды более рискованными, поскольку дом еще не построен. Строительные ссуды обычно имеют более высокие требования к первоначальному взносу и более высокие процентные ставки по сравнению с традиционной ипотекой.

Семь лучших кредиторов на строительство в 2021 году

Часто задаваемые вопросы

Что такое ссуда на строительство?

Строительный ссуда — это краткосрочная ссуда, обычно сроком на 12 месяцев, которую застройщик или покупатель жилья использует для финансирования строительства нового дома. У разных кредиторов разные кредиты на строительство.Например, есть ссуды для строителей, ссуды для покупателей жилья, ссуды только на период строительства и комбинированные ссуды, иногда называемые ссудами с единовременным погашением, которые включают финансирование покупки земли, строительства дома и постоянной ипотеки в единый процесс утверждения.

Можно ли получить ссуду на строительство со скидкой 10%?

Да, вы можете получить ссуду на строительство со скидкой 10%, но это зависит от кредитора и программы, которую он использует. Традиционно финансируемые строительные ссуды требуют 20% первоначального взноса, но существуют программы государственных агентств, которые кредиторы могут использовать для более низких первоначальных платежей. Кредиторы, предлагающие ссуды VA и USDA, могут предоставить заемщикам скидку 0%. Для кредитов FHA ваш первоначальный взнос может составлять всего 3,5%. Если кредитор использует ссуду Fannie Mae, ваш первоначальный взнос может составлять всего 5%.

Кредиторы, предлагающие ссуды VA и USDA, могут предоставить заемщикам скидку 0%. Для кредитов FHA ваш первоначальный взнос может составлять всего 3,5%. Если кредитор использует ссуду Fannie Mae, ваш первоначальный взнос может составлять всего 5%.

Какие процентные ставки по строительному кредиту?

Диапазоны процентных ставок будут различаться в зависимости от того, есть ли у вас строительный заем для финансирования только периода строительства или у вас есть комбинированный одноразовый заем, сочетающий строительство и постоянную ипотеку.Ссуда только на строительство считается немного более рискованной. Ставки по ним находятся в диапазоне от 5% до 10% и, как правило, как минимум на 5% выше, чем традиционные постоянные ставки по ипотеке для покупки существующего дома.

Комбинированные ссуды на строительство с единовременным закрытием немного ближе к более низким ставкам по ссудам на постоянное финансирование, поскольку они рассчитаны на гораздо более длительный срок, например 30 лет. Ваша кредитная история, а иногда и размер вашего первоначального взноса, будут влиять на процентную ставку по строительной ссуде.

Ваша кредитная история, а иногда и размер вашего первоначального взноса, будут влиять на процентную ставку по строительной ссуде.

Как получить ссуду на строительство

Кредитор будет рассматривать гораздо больше, чем просто ваш кредитный рейтинг и сумму первоначального взноса, прежде чем он одобрит ваш строительный ссуду. Вам нужно будет подготовить архитектурные планы и чертежи, сертификаты строителя, а также подробный бюджет и график строительства. Кредитор также захочет видеть соответствие строительным нормам и графику периодических проверок, чтобы разрешить поэтапное высвобождение средств ссуды на строительство.

Большинство кредиторов захотят получить от заемщика кредитный рейтинг выше 700 баллов для традиционного финансирования, но при использовании специальных программ минимальный рейтинг может составлять менее 600 баллов. Ваш первоначальный взнос должен быть не менее 20%, если вы не имеете права на участие в одной из кредитных программ государственного учреждения. Ваш доход, и особенно отношение вашего долга к доходу, также будут иметь значение.

Ваш доход, и особенно отношение вашего долга к доходу, также будут иметь значение.

Как мы выбирали лучших кредиторов на строительство

Мы рассмотрели 24 строительных кредитора, прежде чем выбрать семь лучших.Чтобы называться одними из лучших, мы хотели, чтобы кредиторы имели широкий географический охват, чтобы наш выбор мог использоваться большинством наших читателей.

Мы искали кредиторов, имеющих опыт работы с несколькими программами ссуд на строительство, чтобы вы могли найти несколько вариантов, не тратя драгоценное время на собеседование со многими фирмами. Мы выбрали компании, нижняя граница диапазона процентных ставок которых была ближе всего к традиционному постоянному финансированию, потому что это самые низкие доступные ставки.

Наконец, мы отдали предпочтение кредиторам с более низкими требованиями к первоначальному взносу и более низким минимумом кредитного рейтинга, чтобы увеличить ваши шансы на получение конкурентоспособной строительной ссуды.

Ваш путеводитель по ссудам на строительство — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Строительство дома — это прекрасная возможность персонализировать свое новое пространство.Но, как и покупка дома, строительство может быть дорогостоящим. К счастью, строительные ссуды предоставляют средства, необходимые для покупки земли и оплаты материалов и рабочей силы, которые идут на строительство нового дома.

Тем не менее, существует несколько типов строительных ссуд на выбор, и процесс подачи заявки и утверждения более сложен, чем для традиционной ипотеки. Мы поможем демистифицировать ссуды на строительство, объяснив, как они работают, какие виды финансирования и что вам нужно для получения кредита.

Что такое ссуда на строительство?

Строительный кредит — это краткосрочное финансирование, которое можно использовать для покрытия расходов, связанных со строительством дома от начала до конца. Строительные ссуды могут покрывать расходы на покупку земли, разработку планов, получение разрешений и оплату труда и материалов. Вы также можете использовать ссуду на строительство, чтобы получить доступ к резервам на случай непредвиденных обстоятельств — если ваш проект дороже, чем вы планировали, — или резервам процентов для тех, кто не хочет платить проценты во время строительства.

Строительные ссуды могут покрывать расходы на покупку земли, разработку планов, получение разрешений и оплату труда и материалов. Вы также можете использовать ссуду на строительство, чтобы получить доступ к резервам на случай непредвиденных обстоятельств — если ваш проект дороже, чем вы планировали, — или резервам процентов для тех, кто не хочет платить проценты во время строительства.

Как работают ссуды на строительство

Строительные ссуды позволяют будущим домовладельцам занимать деньги для покупки материалов и оплаты труда, необходимого для строительства дома. Часто на эти деньги можно купить землю, на которой вы строите; однако, если вы уже владеете землей, вы можете использовать ее в качестве залога по ссуде. Поскольку ссуды на строительство обычно предназначены для покрытия расходов на строительство, они обычно выдаются на срок от 12 до 18 месяцев. Тем не менее, некоторые ссуды автоматически конвертируются в постоянную ипотеку после завершения строительства.

В отличие от традиционной ипотеки, строительные ссуды не обеспечиваются строительством дома. По этой причине процессы подачи заявки и утверждения на получение строительного кредита также более сложны, чем для ипотеки. Ваш кредитор, вероятно, захочет проверить ваши архитектурные планы и изучить ваше финансовое положение, прежде чем одобрить вам финансирование. Ваш кредитор также попросит показать примерный график и бюджет строительства.

По этой причине процессы подачи заявки и утверждения на получение строительного кредита также более сложны, чем для ипотеки. Ваш кредитор, вероятно, захочет проверить ваши архитектурные планы и изучить ваше финансовое положение, прежде чем одобрить вам финансирование. Ваш кредитор также попросит показать примерный график и бюджет строительства.

После того, как вы получите разрешение на получение ссуды на строительство, вы не получите все средства единовременно.Вместо этого кредитор будет производить платежи вашему застройщику через серию розыгрышей — или рассрочку — по мере завершения различных этапов строительства. Таким образом, строительные ссуды выступают в качестве кредитной линии. Розыгрыши планируются на основе графика строительства, и ваш кредитор, вероятно, отправит инспектора для оценки состояния строительства перед каждой оплатой.

В большинстве случаев вам нужно будет выплачивать проценты по средствам только по мере их использования, а не на всю сумму кредита. В зависимости от кредитора у вас также может быть возможность конвертировать строительную ссуду в ипотеку после завершения строительства.Если это не вариант, вы можете подать заявление на получение ипотечной ссуды — или окончательной ссуды — для выплаты ссуды на строительство.

В зависимости от кредитора у вас также может быть возможность конвертировать строительную ссуду в ипотеку после завершения строительства.Если это не вариант, вы можете подать заявление на получение ипотечной ссуды — или окончательной ссуды — для выплаты ссуды на строительство.

Виды ссуд на строительство

Строительство дома — это не универсальный процесс. Для удовлетворения различных потребностей будущих домовладельцев существует несколько типов строительных ссуд — в первую очередь, ссуды на постоянное строительство и ссуды только на строительство. У собственников-строителей и домовладельцев, выполняющих обширный ремонт существующего дома, есть разные варианты.

Ссуды на строительство по сравнению с

Ссуды на строительство

Как и процентные ставки по другим типам ссуд, ставки по ссудам на строительство обычно варьируются в зависимости от кредитоспособности заемщика, размера ссуды и срока ссуды.Более того, процентные ставки по ссудам на строительство обычно являются переменными, то есть они корректируются в течение срока ссуды на основе индекса, такого как основная ставка.

В частности, ставки обычно колеблются примерно на один процентный пункт выше стандартных ставок по ипотечным кредитам. Сегодня вы можете найти ставки по строительным кредитам от 3,25% до 4%. Это связано с тем, что строительные ссуды не обеспечиваются залогом готового дома и, следовательно, более рискованны, чем традиционные ипотечные ссуды.

Требования к ссуде на строительство

Прежде чем вы сможете получить финансирование, необходимое для начала строительного проекта, вам необходимо получить одобрение на получение ссуды.Этот процесс обычно более строгий, чем для ипотечных и других ссуд, потому что ссуда не будет обеспечена — или обеспечена — домом. Помимо введения традиционных стандартов для заемщиков, кредиторам также необходимо будет рассмотреть и утвердить архитектурные планы, предполагаемый график строительства и предлагаемый бюджет.

Для получения разрешения на ссуду на строительство вам могут потребоваться:

- Оценка от хорошего до отличного. Для снижения риска кредиторы требуют, чтобы заемщики имели кредитный рейтинг 680 или выше, чтобы претендовать на получение строительного кредита.Это лишь минимум, так как некоторые кредиторы могут потребовать оценку 720 или выше. Если вы планируете построить дом, подумайте о том, чтобы потратить некоторое время на улучшение своего кредитного рейтинга, прежде чем подавать заявку на ссуду на строительство.

- Достаточный доход, чтобы погасить ссуду. Помимо хорошей кредитной истории, у вас должен быть достаточный доход, чтобы покрыть платежи по текущим долгам и ссуду на строительство нового здания. Чтобы подтвердить это, ваш кредитор запросит финансовую отчетность или другую документацию, подтверждающую ваш годовой доход.

- Низкое соотношение долга к доходу. Отношение долга к доходу (DTI) заемщика — это сравнение всех ваших ежемесячных выплат по долгу с вашим ежемесячным валовым доходом. Чем ниже ваш DTI, тем больше денег вы теоретически должны ежемесячно платить по ссуде на строительство. Чтобы повысить вероятность того, что заемщики смогут производить платежи, кредиторы обычно требуют, чтобы коэффициент DTI не превышал 45% при выдаче ссуд на строительство.

- Первоначальный взнос не менее 20%. Заемщики обычно должны внести первоначальный взнос в размере не менее 20% при получении кредита на строительство. Однако многие кредиторы требуют больше — от 25% до 30% от общих затрат на строительство. Требования различаются в зависимости от кредитора, но если вы вносите первоначальный взнос менее 20%, вам, возможно, придется заплатить частную ипотечную страховку.

- Утверждение проекта и сметы строительства. Из-за неопределенностей, связанных с постройкой дома, кредиторы хотят видеть как можно больше подробностей о предлагаемом проекте.Повысьте свои шансы на одобрение, предоставив такие документы, как акт (или предложение о покупке) на землю, полные чертежи и спецификации, подробный бюджет отдельной статьи в предпочтительном для банка формате, график платежей (розыгрыша) и подписанный контракт на строительство с изменениями. положения заказа.

- Утверждение строителя или генерального подрядчика. Точно так же вам нужно будет продемонстрировать кредитору, что ваш архитектор и строитель имеют квалификацию, лицензию и застрахованы. Это может включать предоставление копий страховых свидетельств строителя, резюме и доказательств финансовой стабильности.Вы также должны включить описание обязанностей каждой стороны, в том числе перед архитектором, генеральным подрядчиком и всеми, кто участвует в проекте.

Для снижения риска кредиторы требуют, чтобы заемщики имели кредитный рейтинг 680 или выше, чтобы претендовать на получение строительного кредита.Это лишь минимум, так как некоторые кредиторы могут потребовать оценку 720 или выше. Если вы планируете построить дом, подумайте о том, чтобы потратить некоторое время на улучшение своего кредитного рейтинга, прежде чем подавать заявку на ссуду на строительство.

Для снижения риска кредиторы требуют, чтобы заемщики имели кредитный рейтинг 680 или выше, чтобы претендовать на получение строительного кредита.Это лишь минимум, так как некоторые кредиторы могут потребовать оценку 720 или выше. Если вы планируете построить дом, подумайте о том, чтобы потратить некоторое время на улучшение своего кредитного рейтинга, прежде чем подавать заявку на ссуду на строительство. Чтобы повысить вероятность того, что заемщики смогут производить платежи, кредиторы обычно требуют, чтобы коэффициент DTI не превышал 45% при выдаче ссуд на строительство.

Чтобы повысить вероятность того, что заемщики смогут производить платежи, кредиторы обычно требуют, чтобы коэффициент DTI не превышал 45% при выдаче ссуд на строительство. положения заказа.

положения заказа.Как выбрать кредитора на строительство

При выборе кредитора строительной ссуды нужно многое учитывать, и легко потерпеть неудачу. По этой причине может возникнуть соблазн согласиться на первого найденного кредитора. Не стоит принимать это решение в спешке. Убедитесь, что вы выбрали кредитора, который соответствует вашим уникальным потребностям, задав следующие вопросы:

- Какие виды строительной ссуды вы предлагаете?

- Какие процентные ставки доступны? Они фиксированные или переменные?

- Взимаете ли вы плату за закрытие или другие сборы?

- Могу ли я использовать свой капитал на моей земле для первоначального взноса?

- Как вы оплачиваете строительные работы — в процентах от завершения или в соответствии с установленным графиком?

- Может ли строитель запросить первый розыгрыш для оплаты материалов?

Строительство нового дома: ссуды и финансирование

Когда вы покупаете новый дом, в вашей голове могут танцевать видения великолепных кухонь, роскошных хозяйских ванных комнат и изобилия туалета, но вы не можете забыть важный этап финансирования.

Когда вы делаете покупки для дома своей мечты, ключевые вопросы, которые нужно задать себе на самом раннем этапе поиска, включают:

- Являются ли мои кредитные отчеты актуальными и точными?

- Какую информацию мне нужно будет собрать, чтобы подать заявку на финансирование моего нового дома?

- Что я могу позволить в виде ипотеки?

- Какие у меня варианты ссуды?

- Где я могу узнать больше об ипотеке и, в конечном итоге, купить ее?

Во многих отношениях финансирование нового дома во многом похоже на получение ипотеки для покупки дома перепродажи, но есть важное отличие.Помимо поиска ставок и условий в банках, ипотечных компаниях, брокерах и онлайн-кредитных организациях, строители новых домов могут предлагать привлекательные пакеты финансирования либо напрямую через свою дочернюю ипотечную компанию, либо через аффилированное лицо.

В дополнение к финансированию строителей существуют некоторые уникальные инструменты, которые применяются к новым домам (но не к перепродаже домов), которые включают промежуточные ссуды и финансирование нового строительства. Их можно использовать для финансирования покупки и строительства нового дома перед продажей вашего текущего дома.

Их можно использовать для финансирования покупки и строительства нового дома перед продажей вашего текущего дома.

Мы подробно рассмотрим каждую тему, но сначала вы должны будете предпринять важные шаги, чтобы убедиться, что у вас есть вся необходимая информация, документация и формы.

Подготовка к работе

Кто-то однажды сказал, что успех случается, когда подготовка встречается с возможностью. Независимо от того, какой кредитор или тип финансирования вы в конечном итоге выберете, жизненно важно, чтобы вы начали подготовку задолго до подачи заявки. Вот несколько ключевых шагов, которые сделают процесс простым и эффективным:

Получите вашу кредитную информацию

Задолго до покупки дома вам необходимо заказать свои национальные кредитные файлы — в идеале — во всех трех кредитных бюро (Equifax, Experian, Trans Union ).Убедитесь в отсутствии неточностей или устаревшей информации. Вы можете бесплатно получать свои файлы один раз в год на странице Annual Credit Report. Исправьте все, что вы обнаружите в ошибке, заранее; в противном случае вы задержите весь процесс финансирования. Также закажите свои кредитные рейтинги FICO в одном или нескольких бюро. Они будут играть ключевую роль в определении того, какие условия предложит ваш кредитор.

Исправьте все, что вы обнаружите в ошибке, заранее; в противном случае вы задержите весь процесс финансирования. Также закажите свои кредитные рейтинги FICO в одном или нескольких бюро. Они будут играть ключевую роль в определении того, какие условия предложит ваш кредитор.

Любой кредитор должен будет увидеть документацию о вашем доходе, занятости, двухлетних отчетах IRS, если вы работаете не по найму, банковские счета, фонды 401 (K) и другие активы.Разумно составить это еще до того, как вы начнете выбирать варианты финансирования. Также полезно иметь хотя бы приблизительное представление о ваших текущих домашних расходах; они повлияют на размер ипотеки, которую вы можете получить, и максимальную цену дома, которую вы можете профинансировать.

Определите, сколько вы можете себе позволить

Вы можете получить хорошее представление об этом задолго до покупки, проверив калькуляторы, которые большинство кредиторов и застройщиков предоставляют на своих веб-сайтах. Простые практические правила (например, вы можете позволить себе приобрести дом в два-два с половиной раза больше вашего валового годового дохода) упоминались в прошлом. Однако сегодняшние правила намного сложнее. Большинство кредиторов берут вашу основную информацию и вводят ее в автоматизированные модели андеррайтинга, которые объединяют кредитные рейтинги, соотношение долга к доходу и другие факторы, чтобы принимать решения о размерах ссуд, ставках и комиссиях.

Однако сегодняшние правила намного сложнее. Большинство кредиторов берут вашу основную информацию и вводят ее в автоматизированные модели андеррайтинга, которые объединяют кредитные рейтинги, соотношение долга к доходу и другие факторы, чтобы принимать решения о размерах ссуд, ставках и комиссиях.

Итог: приучите себя экспериментировать с разными ставками, суммами первоначального взноса и условиями кредита (30-летние, 15-летние, фиксированная ставка, регулируемая ставка), чтобы увидеть, как изменяется ваша максимальная сумма ипотеки и как это влияет на максимальную цену, которую вы можете позволить себе в новом доме.

Множество видов ссуд

Ипотечные ссуды бывают разных форм и размеров. Подумайте о них с точки зрения их способностей к решению проблем:

Ссуды FHA

Если у вас есть только минимальные денежные средства для внесения первоначального взноса, а в вашей кредитной истории есть несколько недостатков, вы получите ссуду, обеспеченную федеральным правительством. скорее всего, ваш лучший выбор. Ссуды FHA (Федеральное управление жилищного строительства) позволяют вносить первоначальные взносы на уровне 3,5 процента вместе с щедрым кредитным андеррайтингом.

скорее всего, ваш лучший выбор. Ссуды FHA (Федеральное управление жилищного строительства) позволяют вносить первоначальные взносы на уровне 3,5 процента вместе с щедрым кредитным андеррайтингом.

VA Ссуды

VA ссуды не требуют первоначального взноса, но вы должны быть ветераном, чтобы соответствовать требованиям. Сельские кредиты Министерства сельского хозяйства США также допускают нулевую скидку, но они ограничены районами с относительно небольшим населением и могут иметь ограничения по доходу. Предостережения заключаются в том, что FHA недавно увеличило свои страховые взносы, что увеличивает ваши ежемесячные платежи. VA также увеличила размер гарантийного взноса.

Обычные ссуды

Если у вас есть более 10 или 20 процентов, то это может быть вашим лучшим выбором.Обычные ссуды предназначены для продажи Fannie Mae и Freddie Mac (мегаинвесторам, уполномоченным государством). Обратной стороной является то, что обычные правила андеррайтинга являются более строгими, и банки могут взимать дополнительные сборы за ссуды, увеличивая ваши расходы. Первоначальные взносы ниже 10 процентов возможны, но они требуют высоких взносов по частному страхованию ипотечных кредитов.

Первоначальные взносы ниже 10 процентов возможны, но они требуют высоких взносов по частному страхованию ипотечных кредитов.

Ссуды на строительство нового жилья

Ссуды на строительство полезны, если вы строите дом самостоятельно в качестве генерального подрядчика или работаете с индивидуальным строителем; они часто сочетаются с ссудами с большим финансированием.Большинство ссуд на строительство нового жилья представляют собой краткосрочные средства, предназначенные для того, чтобы вы прошли этап строительства вашего проекта (от 6 до 12 месяцев) с последующим преобразованием в постоянный долгосрочный ссуду на 30 или 15 лет; это называется ссудой с однократным закрытием.

Ссуда с двумя закрывающимися сторонами, с другой стороны, означает, что покупатели берут ссуду на финансирование строительства, закрывают ее, когда дом построен, а затем подают заявку на новую ссуду для постоянного финансирования. Хотя это дороже из-за необходимости двух утверждений ссуды и двух затрат на закрытие, этот вариант полезен, если затраты на строительство выходят за рамки бюджета.

Ссуды на строительство новых домов — это специализированная ниша в сфере кредитования, и они далеко не так широко доступны, как стандартные ипотечные ссуды. Лучше всего делать покупки в местных банках, которые знают местный или региональный рынок, особенно в сберегательных кассах и сберегательных учреждениях, хотя некоторые брокеры размещают рекламу в Интернете, и их стоит проверить.

Розыгрыши

Вы можете рассчитывать на рассрочку использования средств в любом кредитном договоре. Хотя это всегда обсуждается, типичный график может предусматривать первоначальное получение 15 процентов от полной суммы кредита для подготовки участка и этапа фундамента; второй розыгрыш еще от 15 до 20 процентов для каркаса и дополнительные розыгрыши в оставшиеся месяцы для работы по сантехнике, электросистеме, столярным работам, установке бытовой техники и т. д.Перед выплатой каждого розыгрыша банк отправляет инспектора на объект, чтобы сообщить о ходе работ и определить, соответствует ли он местным строительным нормам и правилам.

Первоначальные платежи по ссуде на строительство

Большинство банков, предлагающих финансирование строительства, хотят видеть существенные авансовые платежи — обычно от 20 до 25 процентов. Однако у некоторых кредиторов есть специализированные программы, связывающие постоянные ссуды, застрахованные FHA, с краткосрочными ссудами на строительство.Допустим, вы планируете построить дом, который, как ожидается, будет оценен в 400 000 долларов после завершения на участке земли, который у вас уже есть. Местный коммерческий банк может предложить вам девятимесячную ссуду в размере 300 000 долларов на строительство дома — из расчета 100 000 долларов в качестве стоимости земли — и попросить предоплату в размере 80 000 долларов (20 процентов) на основе предполагаемой оценки по завершении строительства. В конце периода строительства вы получите постоянную ссуду в размере 300 000 долларов.

Процентные ставки

Как правило, краткосрочный сегмент пакета финансирования на период строительства будет иметь процентную ставку «прайм-плюс». Если основная краткосрочная ставка банковского кредитования составляет 3 процента, ссуда на период строительства может быть установлена в размере от 4,25 процента до 4,5 процента. Постоянная 30-летняя или 15-летняя часть пакета обычно будет близка к текущей ставке для обычных ипотечных кредитов — скажем, от 4,25% до 4,5% по фиксированной 30-летней ссуде. Ставки могут быть значительно ниже для вариантов с регулируемой процентной ставкой, таких как популярный ARM «5/1», где ставка фиксирована на первые пять лет ссуды, но может меняться каждый год после этого, обычно в пределах заранее определенного диапазона.

Если основная краткосрочная ставка банковского кредитования составляет 3 процента, ссуда на период строительства может быть установлена в размере от 4,25 процента до 4,5 процента. Постоянная 30-летняя или 15-летняя часть пакета обычно будет близка к текущей ставке для обычных ипотечных кредитов — скажем, от 4,25% до 4,5% по фиксированной 30-летней ссуде. Ставки могут быть значительно ниже для вариантов с регулируемой процентной ставкой, таких как популярный ARM «5/1», где ставка фиксирована на первые пять лет ссуды, но может меняться каждый год после этого, обычно в пределах заранее определенного диапазона.

Промежуточное финансирование

Так называемые «мостовые» займы также могут быть для вас важными инструментами. Эти краткосрочные (от шести до девяти месяцев) финансовые средства предназначены для того, чтобы помочь вам преодолеть сжатые сроки, например, когда вы покупаете новый дом, но еще не продали свой текущий дом и у вас нет всех необходимых денежных средств. .

Кредитор, которым может быть местный банк или дочерняя компания вашего застройщика, соглашается предоставить вам деньги, используя в качестве залога капитал, который у вас есть в вашем текущем доме.

Допустим, вам не хватает 50 000 долларов на первоначальный взнос, необходимый для покупки нового дома.Ваш нынешний дом выставлен на продажу, но у вас еще нет покупателя. Тем не менее, у вас есть 250 000 долларов чистого собственного капитала в вашем нынешнем доме и только небольшая первая ипотека. Кредитор может авансировать вам необходимые 50 000 долларов, разместив вторую ипотеку на ваш текущий дом или выплатив существующую ипотеку и взяв первое залоговое право, хорошо обеспеченное вашим оставшимся капиталом. Как только ваш дом будет продан, часть выручки будет выплачена по промежуточной ссуде.

Имейте в виду, что промежуточные ссуды являются строго краткосрочными, и все становится рискованно, если ваш нынешний дом не продается в течение указанного в контракте периода времени.Промежуточные кредиты также имеют более высокие ставки, чем обычные ипотечные кредиты, часто как минимум на 2 процентных пункта выше.

Финансирование строителей

Большинство крупных и средних застройщиков либо полностью владеют ипотечными дочерними компаниями, либо имеют аффилированные отношения с внешними ипотечными компаниями. Это позволяет строителям предлагать квалифицированным покупателям ряд вариантов финансирования.

Ваш застройщик может также предлагать услуги по страхованию правового титула и расчетам. Иногда весь пакет финансирования включает в себя стимулы для продажи нового дома, такие как модернизация и снижение цен.Поскольку пакеты финансирования для строителей могут иметь значительную ценность, вам следует внимательно рассмотреть предложение. Однако вы также должны знать, что федеральный закон разрешает — даже поощряет — потребителей делать покупки на рынке и использовать любую выбранную вами ипотеку, страхование титула или компанию по предоставлению услуг по расчетам.

Как правило, финансирование застройщика может сократить время, необходимое для перехода от заявки до урегулирования, поскольку весь процесс по существу находится под контролем застройщика.Это также может дать вам небольшое преимущество при одобрении вашей заявки на финансирование и сэкономить ваши деньги на общем пакете льгот, которые вам предлагаются (на доме в сочетании с затратами на ипотеку и закрытие).

С другой стороны, условия ипотеки застройщика (процентная ставка, комиссии и ряд типов ссуд) могут быть не самыми выгодными на рынке, о чем вы можете узнать, только осмотревшись и сравнив весь предлагаемый пакет с конкурирующие источники.

Настройтесь на успех

Благодаря заранее собранным записям, знанию вашего кредитного рейтинга и ноу-хау различных вариантов финансирования процесс поиска наилучшего финансирования для вашего нового дома на основе ваших уникальных потребностей будет быстрее, проще и эффективнее.

Кеннет Харни — общенациональный обозреватель по вопросам недвижимости газеты Washington Post Writers Group. Его колонка «Nation’s Housing» появляется в городах по всей стране и была отмечена многочисленными профессиональными наградами, в том числе множеством наград Best Column-All Media от Национальной ассоциации редакторов недвижимости и Премии Consumer Media Service от Федерации потребителей Америки за « бесценный и уникальный вклад в продвижение интересов потребителей жилья.”

Средства на строительство и покупку земли

Традиционную ипотеку найти легко, но обычно есть загвоздка: вы можете занять деньги только на покупку уже существующего дома. Строительные ссуды отличаются тем, что они финансируют все необходимое для строительства нового дома, гаража или бизнес-структуры. Они также могут работать при ремонте или покупке земли (если у вас еще нет нужной собственности).

Ключевые выводы

- Строительные ссуды — это краткосрочные ссуды на покупку земли и строительство на ней.

- Строительные ссуды аналогичны кредитным линиям и закрываются после завершения проекта.

- Выплаты подрядчикам, выполняющим работу, распределяются после достижения вех или после завершения работы.

Как работают ссуды на строительство

Строительный кредит — это краткосрочный кредит на недвижимость. Вы можете использовать ссуду для покупки земли, строительства на уже имеющейся у вас собственности или ремонта существующих построек, если ваша программа позволяет. Строительные ссуды похожи на кредитную линию, потому что вы получаете только ту сумму, которая вам нужна (в виде авансов) для завершения каждой части проекта.

В результате вы платите проценты только с суммы займа (в отличие от единовременной ссуды, когда вы берете 100% имеющихся денег вперед и сразу же выплачиваете проценты на весь остаток).

Платежи

На этапе строительства вы обычно вносите только процентные платежи (или в некоторых случаях вообще не платите) на основе непогашенного остатка по кредиту. Часто выплаты начинаются от шести до 24 месяцев после получения кредита.

Строительные ссуды менее популярны, чем стандартные жилищные ссуды, но их можно получить от многочисленных кредиторов.Если вы думаете о строительстве, узнайте об основах и узнайте, как каждый кредитор справляется с особенностями.

Выплаты подрядчикам

По мере того, как вы продвигаетесь и достигаете основных этапов своего проекта, вы или застройщик можете запрашивать выплаты за выполненные работы. Инспектор должен удостовериться в том, что работа выполнена, но инспекторы не обязательно оценивают качество работы. Выплата идет застройщику, если все в порядке.

Временное финансирование

Ссуды на строительство обычно выдаются на срок менее одного года, и вы обычно выплачиваете их другой «постоянной» ссудой.Строительный кредит часто заканчивается после завершения строительства. Чтобы погасить ссуду, вы получите оценку и осмотр завершенного объекта недвижимости и перефинансируете более подходящую ссуду.

Есть два способа справиться с временным характером этих кредитов:

- Подайте заявку на получение новой ссуды после завершения строительства. Вам нужно будет соответствовать требованиям, как если бы вы подали заявку на новую ипотеку. В результате вам необходимы доход и кредитоспособность, чтобы получить одобрение.

- Организуйте обе ссуды в начале процесса (также известное как однократное закрытие).Еще один термин, используемый FHA, — это ипотека от строительства до постоянной. Такой подход может минимизировать затраты на закрытие, поскольку вы объединяете ссуды вместе. После строительства вы получите стандартный жилищный заем (например, ипотеку с фиксированной ставкой на 15 или 30 лет). Это также может быть предпочтительнее, если вы не уверены, что получите одобрение после завершения строительства.

Строительные ссуды имеют более высокие (часто изменяемые) процентные ставки, чем традиционные жилищные ссуды.

Этапы

Вы можете использовать средства строительного кредита практически на любом этапе вашего проекта, включая покупку земли, земляные работы, заливку фундамента, каркас и отделку.Вы также можете строить гаражи, сараи и другие сооружения в зависимости от политики вашего кредитора.

Первоначальный взнос

Как и в случае с большинством займов, не рассчитывайте на 100% того, что вам нужно. Большинство кредиторов требуют, чтобы вы вложили в сделку некоторую долю капитала, и они могут потребовать не менее 20% вниз. Вы, конечно, можете принести деньги к столу. Но если у вас уже есть земля, вы потенциально можете использовать ее в качестве залога вместо наличных денег.

Надежный план

Чтобы получить ссуду на строительство, вам нужно будет соответствовать требованиям, как и в случае любой другой ссуды.Это означает, что вам нужна хорошая кредитоспособность и благоприятное соотношение (отношение долга к доходу и ссуды к стоимости). Также желателен первоначальный взнос в размере 20%, хотя есть исключения. Подтверждение постоянного дохода также важно.

Одобрение кредитора

Строительные ссуды уникальны, потому что банк должен одобрить ваши строительные планы. Если вы покупаете у застройщика, который регулярно работает с конкретным кредитором, согласование может быть проще. Однако «нестандартные» проекты могут быть непростыми.

Не выделяйте в бюджет каждую копейку, которую банк готов ссудить, и не планируйте переезжать из вашего дома на следующий день после «запланированного» завершения.

Ожидайте, что ваш кредитор запросит полную информацию о проекте: кто выполняет работу, как точно будет выполнено (архитектурные чертежи должны отражать детали), каков график для каждого этапа, сколько все будет стоить, будет ли структура соответствовать местным нормам и требованиям, и сколько будет стоить недвижимость после завершения строительства? К сожалению, вы не можете просто взорвать его.

Сможете ли вы сделать работу?

Что делать, если вы хотите сделать все строительные работы самостоятельно? К сожалению, это еще больше усложняет задачу. Банки не решаются работать с собственниками-застройщиками. Банки опасаются, что у непрофессионалов больше шансов столкнуться с задержками и проблемами. Если вы не являетесь профессиональным подрядчиком на полную ставку с многолетним опытом, вам, вероятно, придется нанять кого-то другого.

План на случай непредвиденных обстоятельств

Иметь план — это прекрасно, а гибкость — еще лучше.Строительные проекты печально известны задержками и неожиданностями, поэтому не забудьте оставить место для маневра в своем бюджете, а также в сроках.

жилищных займов на строительство | Как они работают и текущие ставки

Вам нужен кредит на жилищное строительство?

Если вы хотите построить новый дом с нуля, вам, скорее всего, понадобится ссуда на строительство.

Это краткосрочная ссуда, которую можно использовать для финансирования земли, материалов, рабочей силы — короче говоря, всех затрат, связанных со строительством дома.

Строительные ссуды бывают нескольких видов. Некоторые из них должны быть выплачены после постройки дома, а некоторые могут быть преобразованы в ипотеку, которую вы выплачиваете со временем.

Правильный тип ссуды на строительство будет зависеть от вашего бюджета, графика строительства и того, как вы планируете использовать дом после его постройки.

Подтвердите право на получение жилищного кредита (11 июня 2021 г.)В этой статье (Перейти к…)

Объяснение кредитов на жилищное строительство

Если вы не можете заплатить из карман на строительство нового дома, вам понадобится строительный кредит для финансирования проект.

Строительные ссуды позволяют финансировать материалы и рабочую силу для строительства дома с нуля — в отличие от традиционной ипотечной ссуды, которая предоставляется только для готовых домов.

Строительная ссуда — это краткосрочная ссуда (обычно от 12 до 18 месяцев), которая дает ссуду для использования на материалы и рабочую силу, необходимые для строительства дома.

Деньги из этой ссуды также могут быть использованы для покупки участка, на котором будет построен дом (или для этой цели вы можете получить отдельный «ссуду на участок»).

Процентные ставки по ссудам на строительство являются переменными, то есть они могут меняться в течение срока ссуды.

Но в целом ставки по строительным кредитам обычно примерно на 1 процент выше, чем по ипотечным кредитам.

Подтвердите новую ставку (11 июня 2021 г.)Как работают ссуды на строительство

В случае ссуды на строительство вы, как правило, не получаете полную сумму ссуды заранее. Вместо этого вы получаете ссуду в рассрочку для поэтапной оплаты строительных работ.

Майкл Гевуртц, генеральный директор Bluebird Companies, объясняет, как это работает:

«Сначала вы составляете ориентировочный бюджет для всего проекта. Затем вы вносите хотя бы минимальный первоначальный взнос, требуемый кредитором », — говорит он.

По мере реализации строительного проекта вы можете поэтапно использовать ссуду для покрытия сопутствующих расходов. Каждый «розыгрыш» платит застройщику за завершенный этап строительства.

«Обычно работа завершена, затем вы делаете запрос на снятие ссуды», — говорит Гевуртц.

«Кредитор отправляет инспектора для проверки работы и утверждения запроса. Затем часть ссуды может быть переведена на ваш банковский счет ».

Виды строительного кредита

Строительные ссуды бывают трех основных типов:

- Постоянная ссуда предназначена для финансирования затрат на строительство, а также на строительство дома. После завершения работ он преобразуется из первоначальной ссуды на строительство с регулируемой ставкой в постоянную ипотечную ссуду с фиксированной ставкой

- Ссуда только на строительство — это краткосрочная ссуда с регулируемой ставкой, используемая только для завершения строительства вашего дома. дом.Как только это произойдет, этот заем необходимо либо полностью погасить, либо рефинансировать в ипотечный заем для постоянного финансирования

- Заем собственник-застройщик предназначен для домовладельцев, которые также хотят выступить в качестве генерального подрядчика для своего собственного проекта. «Эти ссуды могут быть менее дорогими и предлагать более низкие ставки, чем два других варианта. Но кредиторы часто видят в них очень высокий риск, поэтому получить их может быть труднее », — говорит Гевуртц. Обычно вам нужно быть профессиональным подрядчиком, чтобы получить один.

Как и в случае с ипотекой, вам нужно изучить все варианты финансирования и сравнить предложения нескольких разных кредиторов.

Правильный тип ссуды на строительство для вас будет зависеть от ваших финансов, вашего графика и того, кто может предложить вам лучшую процентную ставку для вашей ситуации.

Шаги для получения строительного кредита

Получить ссуду на строительство может быть труднее, чем получить традиционную ипотеку.

«Это будет зависеть от вашей финансовой устойчивости как заемщика, ваших планов и спецификаций проекта, бюджета проекта и того, что вы планируете делать с домом после его завершения», — объясняет Роберт Уизерс из M1 Capital Corp.